第145話 「第3回 監査証拠は、『監査現場でつかまえて』」(その2)

2.改訂されたISO 19011のポイント

旧版のISO 19011では、監査サンプリングに係わる記述は、「4.e)監査の原則」、「6.4現地監査活動の準備」、「6.5現地監査活動の実施」及び「7.3知識及び技能」にありますが、言葉として挙げているだけにすぎず、その説明はされていませんでした。

改訂されたISO 19011では、監査サンプリングは、規格本文において、旧版と同じ箇所で使われていますが、それに加え、附属書B.3で判断に基づくサンプリングと統計的サンプリングについて説明されています。附属書B.3では、(1)一般、(2)判断に基づくサンプリング、(3)統計的サンプリングの順に従って記述されており、この項目に沿って、以下にポイントを箇条書きで示します。

(1)一般

◇監査作業で、すべての利用可能な情報を調査するのが現実的でない場合、又は費用対効果が高くない場合に、監査サンプリングは行われる。

◇監査サンプリングの目的は、監査目的を達成できるという確信をもてる情報を得ることである。

◇サンプリングに付随するリスクは、サンプルが母集団を代表していないことである。

◇監査には、判断に基づくサンプリングと統計に基づくサンプリングを利用することができる。

(2)判断に基づくサンプリング

◇監査チームの知識、技能及び経験に基づきサンプリングを行う。

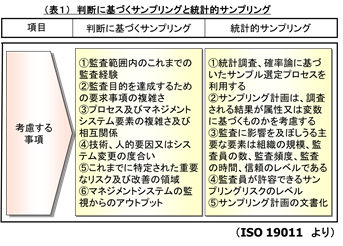

◇サンプリングには、次の事項を考慮する(表1参照)。

◇欠点は、監査所見及び結論の確かさを予測できないこと。

(3)統計的サンプリング

◇サンプリング計画は、監査の目的及び母集団について分かっていることに基づき立案する。

◇サンプリング計画には、次の事項を考慮する(表1参照)。

ここまでISO 19011附属書B.3の監査サンプリングについて触れてきましたが、この中には具体的なサンプリングに係わる方法論が示されていません。そこで、筆者はすでに確立されている他の分野のサンプリング手法について調査してみました。その中からMSの監査サンプリングにとって参考になりそうな2つの事例、会計監査(参考文献1参照)と社会調査(参考文献2参照)のサンプリングについて紹介します。

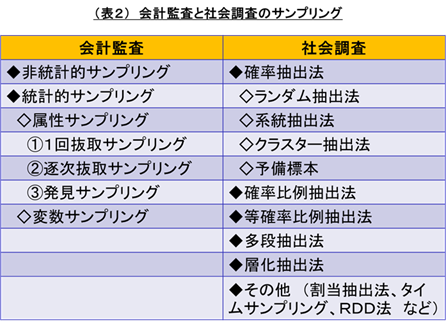

まず始めは、会計監査におけるサンプリングの方法です(表2参照)。サンプリングは大きく分けて非統計的サンプリングと統計的サンプリングがあり、非統計的サンプリングは、ISO 19011の判断に基づくサンプリングと同じです。

統計的サンプリングには、広義の分類として(1)属性サンプルリングモデルと(2)変数サンプリングモデルがあります。

(1)属性サンプリングモデル

母集団の中の特定の性質の出現率を推定するために使用されるサンプリングモデル。属性サンプリングモデルには、①1回抜取サンプリング、②逐次抜取サンプリング、③発見サンプリングがあります。

①1回抜取サンプリング

主に内部統制への準拠性を試査するときに使用される。

②逐次抜取サンプリング

母集団の逸脱が、ある決められた数値を超えているかどうかを調査するときに用いられる。

③発見サンプリング

真のエラー率が、ある率以上であれば、少なくとも1つのエラーを発見することが監査の目的の場合に使用される。

(2)変数サンプリングモデル

金額等の定量的特性の推定に使用される統計的モデル。

これら統計的サンプリングの基本的特徴は、

◇ランダム抽出であること

◇サンプルの結果は、確率論に従って数学的に評価されること

であり、この2つの条件を満たしていなければなりません。

MS監査と会計監査の違いは、監査する対象が異なるということですが、母集団からサンプリングして調査を行うという点では共通しています。MS監査のサンプリングが、会計監査のサンプリングから学べることは、少なくないと思います。

次に、社会調査におけるサンプリング方法について述べます(表2参照)。社会調査とは、社会的場面における人間行動に関するデータを収集し、それを解析し、説明することです。例えば、研究機関が行う学術調査、官公庁が行う統計調査、マスメディアが行う世論調査や選挙結果の予測調査、企業が行うマーケティングリサーチなどがそれに当たります。

社会調査では、母集団の動向を推計する上で適切なサンプリングが不可欠であるため、調査の目的に応じたサンプリング方法が確立されています(表2参照)。

これまでMSの監査では、監査証拠の収集は、殆ど判断に基づくサンプリングによるものでしたが、ISO 19011の改訂を機に、サンプリングの結果を確率論に基づき検証できる統計的サンプリングの導入が進むことを期待します。

日刊工業新聞社『ISOマネジメント』誌に掲載した連載記事「経営に活かすために内部監査を変える!」 2012年4月号より